Wyrównana stopa zwrotu

Equivalent Yield

Z argumentów przedstawionych we wcześniejszych wpisach o stopach zwrotu wysnuć można wniosek, że rozwiązaniem zapewniającym obiektywną ocenę transakcji inwestycyjnej pod kątem stopy zwrotu, w sytuacji gdy dochód umowny różni się od rynkowego, byłoby dokonanie jakiegoś uśrednienia dochodów wykorzystywanych w analizie lub uśrednienie samej stopy. Rozwiązaniem może być wyrównana stopa zwrotu, stanowiąca średnią ważoną początkowej stopy zwrotu oraz powrotnej stopy kapitalizacji[1]. Z matematycznego punktu widzenia jest to wewnętrzna stopa zwrotu (IRR). Jest to taka stopa, która użyta jednocześnie do dyskontowania przepływów dochodów z nieruchomości oraz obliczenia wartości rezydualnej nieruchomości, da sumę zdyskontowanych przepływów równą cenie nabycia danej nieruchomości.

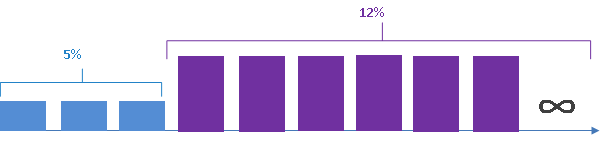

Stopę tę można wyznaczyć analizując zaistniałą na rynku transakcję sprzedaży przy pomocy arkusza kalkulacyjnego Excel, używając funkcji „Szukaj wyniku”. Spróbujmy więc wyznaczyć wyrównaną stopę zwrotu dla transakcji hipotetyczną nieruchomością o znanym cash flow oraz cenie transakcyjnej. Nieruchomość ta przez 3 najbliższe lata generować będzie roczny dochód umowny na poziomie 25 000 zł, podczas gdy aktualny dochód możliwy do uzyskania na rynku to 60 000 zł. Nieruchomość ta została sprzedana za 500 000 zł. Przyszłe strumienie dochodów tej nieruchomości można zatem przedstawić za pomocą poniższego schematu.

W stosunku do odnotowanej ceny sprzedaży tj. 500 000 zł dochód umowny da stopę zwrotu 5% (25000zł/500000zł = 0,05 = 5%). Z kolei iloraz dochodu rynkowego do ceny transakcyjnej wskaże na stopę 12% (60000zł/500000zł = 0,12 = 12%).

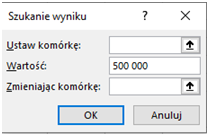

Jednak żadna z tych stóp nie opisuje właściwie transakcji nieruchomością o opisanym powyżej schemacie dochodowości. Wiemy jednak, że właściwa stopa zwrotu z tej transakcji, uwzględniająca powyższy schemat dochodowości (wyrównana stopa zwrotu) mieści się w przedziale 5% – 12% i prawdopodobnie znajduje się bliżej jego górnej granicy. Aby ją prosto wyznaczyć należy wprowadzić dane do Excela i użyć funkcji „Szukaj wyniku”. Można to zrobić np. w następujący sposób:

Ponieważ domyślamy się, że właściwa wyrównana stopa zwrotu znajduje się blisko górnej granicy przedziału, możemy zacząć „poszukiwania” od 11%.

Po uruchomieniu funkcji „Szukaj wyniku” pojawi się okienko umożliwiające wskazanie zaistniałej w rzeczywistości ceny 500 000 zł, którą Excel powinien uzyskać zmieniając wartość komórki, w której wpisaliśmy początkowe 11%. W ułamku sekundy Excel wykona operację wskazując precyzyjnie wyrównaną stopę zwrotu z analizowanej transakcji na poziomie 10,23%.

Warto pamiętać, że pomimo dużej precyzji z jaką obliczono stopę 10,23% odzwierciedla ona schemat dochodowości konkretnej analizowanej nieruchomości, który w większości przypadków będzie się różnił od schematu występującego na nieruchomości wycenianej. Z tego powodu zazwyczaj niezbędne będzie dokonanie odpowiednich korekt poziomu uzyskanej w ten sposób stopy.

Należy też podkreślić, że wyrównana stopa zwrotu jest określana jako stopa odzwierciedlająca już w sobie wszelkie spodziewane przyszłe rynkowe zmiany dochodów czynszowych w czasie (growth implicit yield[2]). Oznacza to, że analizowany w powyższy sposób cash flow nie powinien zawierać żadnych subiektywnych założeń inwestora lub rzeczoznawcy, odnośnie np. wzrostu poziomu czynszów na rynku za kilka lat, w tym także po zakończeniu obowiązujących aktualnie umów najmu. Dlatego też po ich wygaśnięciu, na potrzeby obliczenia wartości rezydualnej wykorzystano wyniki badania obecnego rynku, nie dokonując jakichkolwiek prognoz, jaki może być to poziom za kilka lat. Wszelkie zmiany w poziomie dochodów w czasie wynikają tu z zapisów umów najmu nieruchomości a nie prognoz zmian sytuacji rynkowej w przyszłości. Dotyczy to także indeksacji, która z tego powodu uwzględniana jest jedynie w okresie obowiązywania umów najmu a po ich wygaśnięciu czynsze nie są już indeksowane. Odzwierciedlane są zatem jedynie zmiany zachodzące na samej nieruchomości oraz w jej otoczeniu ale nie uwzględnia się już zmian o charakterze rynkowym. Tego typu cash flow określany jest mianem pośrednich strumieni dochodów (implicit cash flow).

Absolutnie fundamentalną kwestią jest więc, aby pamiętać, że wyrównaną stopę zwrotu można określić jedynie na podstawie projekcji w formie pośrednich strumieni dochodów a zatem używając jej następnie na potrzeby wyceny innej nieruchomości, także należy ją wykonać stosując wyłącznie projekcję strumieni dochodów w tej formie.

Wyrównana stopa zwrotu wydaje się zatem skutecznym remedium w przypadku, gdy dochód czynszowy z

danego roku, przyjmowany do wyznaczenia stopy zwrotu na podstawie ceny

sprzedaży nie jest dochodem reprezentatywnym. Dzięki wyrównanej stopie zwrotu można

bowiem uzyskać bardzo precyzyjny i w pełni porównywalny obraz analizowanej

transakcji inwestycyjnej. Niestety jednak, aby móc to narzędzie wykorzystać

niezbędna jest znajomość projekcji cash

flow danej nieruchomości, co nie jest informacją powszechnie dostępną na

rynku. Można się jednak domyślać, że mają do niej dostęp strony transakcji oraz

ich doradcy inwestycyjni. Mogliby oni wykonać powyższą analizę bez ujawniania

wrażliwych danych o spodziewanych zmianach w dochodowości nieruchomości,

dostarczając jednocześnie rynkowi wiarygodnej informacji o rzeczywistej stopie zwrotu,

z której z pewnością sami chętnie by skorzystali przy analizach na potrzeby

kolejnych transakcji inwestycyjnych.

Może zainteresuje Cię też:

[1] B. Crosby, „Definition of commercial property equivalent yield”, Financial Times

[2] ARGUS Valuation-Capitalisation ver. 2.50 Calculations Manual