Stopy zwrotu z inwestycji w nieruchomości w okresie pandemii

Szczególne okoliczności w jakich wszyscy się znaleźliśmy są dobrą okazją do zastanowienia się nad dyskutowanym od dawna zagadnieniem określania stóp zwrotu na rynku nieruchomości. Od lat ścierają się dwa obozy: zwolenników wyznaczania stóp zwrotu z nieruchomości na podstawie oprocentowania tzw. „bezpiecznych” obligacji powiększanych o premie za ryzyko oraz zwolenników podejścia czysto rynkowego, którzy uważają, że stopy kreuje sam rynek nieruchomości i to z jego obserwacji powinny wynikać np. decyzje w zakresie stóp zwrotu przyjmowanych w wycenach.

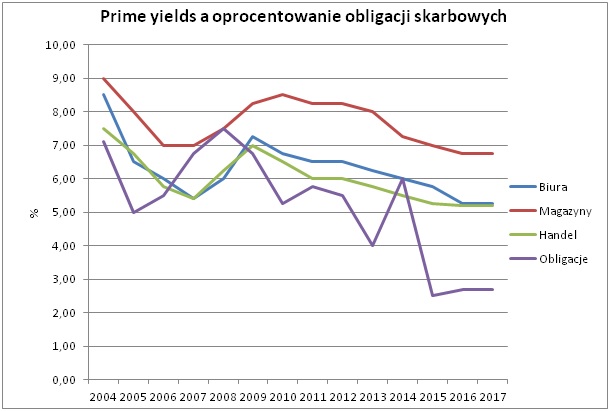

Jakiś czas temu przy okazji omawiania jednej z wypowiedzi Donalda Trumpa (tutaj) pokusiłem się o przygotowanie „szybkiego” wykresu obrazującego zmiany oprocentowania obligacji skarbowych oraz stóp prime yields na polskim rynku nieruchomości. Poniżej przypominam ten wykres:

Trudno dopatrzyć się na nim silnych zależności w zmianach oprocentowania jednych i drugich aktywów. Chyba taką właśnie sytuację musieli mieć na myśli autorzy obowiązującej nadal noty interpretacyjnej w zakresie wyceny nieruchomości w podejściu dochodowym, kiedy pisali „[…] określenie stopy dyskontowej na podstawie wyników analizy poziomu stóp zwrotu z inwestycji wolnych od ryzyka na rynku kapitałowym nie oznacza, że pomiędzy stopami zwrotu na rynku kapitałowym oraz na rynku nieruchomości występuje silna korelacja.” Istotnie takiej korelacji trudno doszukać się na powyższym wykresie, nawet mając na uwadze jego czysto poglądowy i w żadnej mierze nie naukowy charakter. Pomimo tego, bardzo wielu rzeczoznawców właśnie tak „oblicza” stopy zwrotu w swoich wycenach nieruchomości.

Tymczasem w sytuacjach kryzysowych szczególnie ważną determinantą stóp zwrotu z nieruchomości jest tzw. „market sentiment”, czyli po prostu nastroje rynkowe. W dobie PropTech i mody na statystykę opieranie czegokolwiek na nastrojach nie jest popularne ale daje lepsze rezultaty niż uleganie wątpliwemu powabowi rzekomo twardych danych o oprocentowaniu obligacji i złudnej precyzji jaką dać ma sumowanie czysto subiektywnych premii za ryzyko.

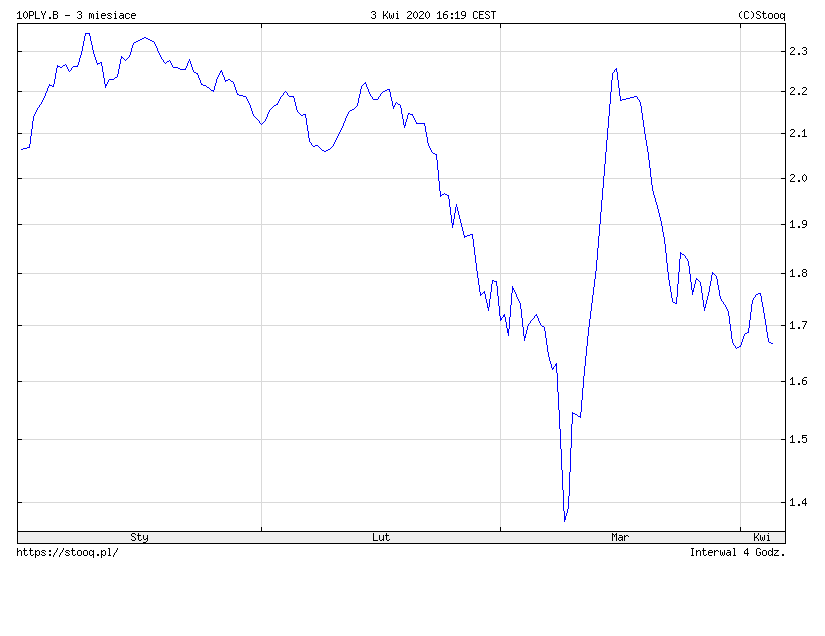

Poniższy wykres wygenerowany w serwisie stooq.pl pokazuje oprocentowanie polskich 10-letnich obligacji skarbowych w ostatnich trzech miesiącach.

Wyraźnie widać na nim, że oprocentowanie to ostro zanurkowało w okolicach 10 marca, czyli tuż przed ogłoszeniem stanu zagrożenia epidemicznego w Polsce które, nieco później zamieniono w trwający do dzisiaj stan epidemii. W tym czasie we wszystkich mediach tematem numer jeden była już pandemia szalejąca na świecie i lada moment spodziewana także w Polsce. Teoretycznie jednak kierując się mocno rozpowszechnioną praktyką wyznaczania stóp zwrotu z nieruchomości na podstawie oprocentowania obligacji należałoby przyjąć, że w wycenach powstających w okolicach 10 marca stopy zwrotu powinny być niższe a tym samym oszacowane wartości nieruchomości byłyby wyższe…choć przez chwilę. Czy to ma jakikolwiek sens?

Jak to wyglądało w poprzednim kryzysie

Cofnijmy się zatem do kryzysu z roku 2008/2009. Co się wtedy działo na rynku nieruchomości? Przede wszystkim rynek zamarł i przestały być zawierane jakiekolwiek nowe transakcje inwestycyjne nieruchomościami komercyjnymi, poza tymi wynegocjowanymi wiele miesięcy wcześniej. Skończyły się tym samym rynkowe dane o stopach zwrotu. Widać to na poniższym wykresie.

Nikt więc nie wiedział przy jakich stopach sprzedawane są nieruchomości, bo początkowo nie było żadnych transakcji. Jednak popyt na wyceny nieruchomości rósł z dnia na dzień, ponieważ wszyscy chcieli wiedzieć czy wartość ich nieruchomości spadła i o ile.

Część rzeczoznawców mechanicznie zaczęła konstruować stopy do swoich wycen na podstawie oprocentowania obligacji. Stąd właśnie brały się anegdotyczne już dzisiaj wyceny ze stopami rzędu 5%, podczas, gdy takie stopy w rzeczywistości pojawiły się na polskim rynku wiele lat po wyjściu z tamtego kryzysu, właściwie dopiero niedawno, tuż przez pandemią.

Druga grupa rzeczoznawców oparła się na market sentiment, czyli właśnie nastrojach rynkowych. Kierując się logiką wiedzieli, że w dobie kryzysu na rynku jest więcej ryzyka, więc stopy muszą być wyższe. Pytanie o ile? Rozmawiali więc intensywnie ze swoimi klientami, z inwestorami a także między sobą i w ten sposób wyrabiali sobie opinię o tym swoistym nastroju rynku w danej chwili i to właśnie odzwierciedlali w wycenach. Z czasem pierwsze pojedyncze transakcje inwestycyjne pozwalały na dokonywanie korekt tych pierwotnie czysto subiektywnych odczuć na podstawie danych rynkowych. Każda kolejna transakcja pozwalała na kolejną korektę zbliżającą intuicyjne eksperckie szacunki do rzeczywistości.

A jak to było na początku?

Podobnie zresztą działali rzeczoznawcy w latach 90-tych, czyli w początkach prawdziwego rynku nieruchomości w Polsce, kiedy to nie było w ogóle żadnych transakcji dopóki nie pojawiła się ta pierwsza – transakcja budynkiem biurowym Wiśniowy Business Park. Wyceny musiały jednak powstawać jeszcze przed tą transakcją i stopy w tych wycenach były określane całkiem trafnie właśnie na podstawie nastrojów na rynku, podobnie jak robiono to wcześniej na wielu zagranicznych rynkach nieruchomości.

Mam świadomość, że dla części czytelników opieranie się na jakimś trudno uchwytnym market sentiment zakrawa na wróżbiarstwo, jednak jak pokazały przykłady z okresu poprzedniego kryzysu dawało to dużo lepsze efekty niż pseudo analityczne bazowanie na rynku kapitałowym. A dlaczego? Dlatego, że dobrzy rzeczoznawcy to tacy, którzy dobrze odzwierciedlają rynek nieruchomości i skutecznie przewidują prawdopodobną cenę transakcyjną wycenianej nieruchomości w dniu wyceny, czyli wartość rynkową. Skoro wiec mają oni odzwierciedlać rynek tj. spodziewane typowe zachowania jego uczestników to sami powinni działać w sposób w jaki działają ci uczestnicy.

Tymczasem uczestnicy rynku nieruchomości nie budują swoich decyzji odnośnie ceny za nieruchomość na podstawie obligacji i sumowania jakichś czysto teoretycznych premii za ryzyko. Co najwyżej działają oni ze świadomością, że stopa zwrotu za nieruchomości powinna być na ogół wyższa niż stopa zwrotu z obligacji ze względu na zazwyczaj wyższe ryzyko takiej inwestycji. I tylko tyle. Nic ponad tę bardzo ogólną zasadę.

Jak zatem działają inwestorzy? Kalkulują wewnętrzne rachunki ryzyka w firmie, konsultują się z własnymi zespołami, doradcami, innymi uczestnikami rynku. Rozważają przy tym wszelkie ryzyka jakie są w stanie przewidzieć i ostatecznie podejmują decyzje o cenie, którą są gotowi zapłacić za nieruchomość generującą pewien znany dochód przy pewnym nie do końca znanym ryzyku. Ostatecznie nigdy w pełni tego ryzyka nie poznają, jednak muszą podjąć jakaś decyzję, bo w przeciwnym razie nie dokonają nigdy żadnej inwestycji.

W tym kontekście opisane powyżej działanie części rzeczoznawców, w rynku szukających tego ulotnego market sentiment (osobiście lubię też określenie educated guess ?), w znacznym stopniu odzwierciedla sposób działania uczestników rynku i dlatego na ogół daje lepsze rezultaty niż doszukiwanie się korelacji pomiędzy rynkiem kapitałowym a rynkiem nieruchomości.

Co się stanie z wartościami nieruchomości w najbliższych miesiącach?

Z dużym prawdopodobieństwem znów nowych transakcji inwestycyjnych będzie jak na lekarstwo. Doświadczeni rzeczoznawcy będą początkowo jedynie „zaznaczać” logiczny trend rynkowy w postaci niewielkich zwyżek stóp zwrotu. Ewentualne spadki nieruchomości będą wiec stosunkowo niewielkie, jednak każda nowa transakcja inwestycyjna będzie urealniać te działania i tak aż do wyjścia z kryzysu.

Logika i doświadczenie życiowe każe też zakładać, że w pierwszej kolejności i zapewne w największym stopniu dotknięte zostaną nieruchomości hotelowe i rekreacyjne. Nie muszą to być jednak wcale wielkie spadki wartości, ponieważ żaden rozsądny rzeczoznawca nie zaraportuje dużego spadku wartości faktycznie bez dowodu rynkowego. Dla tych nieruchomosci w modelach finansowych zapewne pojawią się niewielkie wzrosty stóp zwrotu i obniżki współczynników obłożenia w pierwszym roku cash flow, pewnie początkowo 3-miesieczne. Zależnie od rozwoju epidemii okresy te będą ewentualnie przedłużane.

Drugą grupą nieruchomości, która może bardziej ucierpieć są nieruchomosci handlowe. Także tutaj jednak trudno wieszczyć jednoznacznie negatywne perspektywy. Co prawda obecnie większość tych nieruchomości jest zamknięta, najemcy coraz głośniej upominają się o wakacje czynszowe a dziurawa jak durszlak „tarcza antykryzysowa” jeśli komuś pomaga to co najwyżej najemcom ale na pewno nie właścicielom tych nieruchomości.

Nie można jednak wykluczyć, że pandemia stanie się dla polityków dobrym uzasadnieniem wycofania się z zakazu handlu w niedzielę. Jeśli zbiegłoby się to z optymistycznie krótkim okresem trwania epidemii w Polsce i zadziałaniem wątpliwych konstytucyjnie rozwiązań „tarczy antykryzysowej” dotyczących wygaszania umów najmu w zamian za ich późniejsze wydłużenie to mogłoby to całkiem dobrze wyglądać w wycenach i wcale nie przełożyć się na duże spadki wartości. Tu duże pole do popisu dla asset managerów, na początek w wyborze dobrych rzeczoznawców, a potem w wykazaniu się zrozumieniem logiki jakimi rządzą się różne rodzaje projekcji cash flow i podjęcia merytorycznych dyskusji z autorami wycen oraz ewentualnie z bankami, o ile byłoby to potrzebne.

Wydaje się, że najodporniejsze na epidemię są dzisiaj nieruchomości magazynowe, choć osłabienie handlówki może odbić się także na logistyce. Jednak najciekawszy będzie rozwój sytuacji na rynku nieruchomości biurowych. Tu spodziewam się niezwykle interesujących zjawisk na styku socjologii i rynku nieruchomości? Czy przypadkiem wielotygodniowa praca z domu nie uświadomi wielu najemcom, że biuro wcale nie jest im potrzebne? A może wręcz przeciwnie, odosobnienie tak podkopie morale zespołów, że posiadanie stacjonarnego biura stanie się w oczach zarządów firm niezbędne? Na rynku biurowym od kilku lat dzieją się rzeczy arcyciekawe. Zmiany modeli pracy przeplatają się z nowymi rozwiązaniami z dziedziny PropTech. Pandemia może się okazać katalizatorem zmian tego segmentu rynku. Będzie wiec co obserwować…