Czy Donald Trump właśnie podniósł nam wartości nieruchomości?

Parę dni temu dostałem do przeczytania ciekawy artykuł z Arab Times. Tym chętniej go przeczytałem, biorąc pod uwagę jak rzadko trafia w moje ręce prasa z tak daleka.

Autor opisuje w tekście skutki jakie wywarł Donald Trump na rynkach kapitałowych w Europie swoją zapowiedzą wprowadzenia ceł na niektóre produkty pochodzące z Europy. Nota bene w pierwszych nieoficjalnych reakcjach przedstawiciele Unii Europejskiej zapowiedzieli, ni mniej ni więcej, tylko wojnę celną z USA.

Tylko 2 dni

Zaczęło się 7 marca od spekulacji, że nowe taryfy importowe w USA skłonią Europejski Bank Centralny do zmiany pokryzysowej polityki monetarnej. W dodatku dzień wcześniej ze stanowiska zrezygnował główny doradca ekonomiczny Trumpa Gary Cohn, co wystarczyło aby w obawie przed zmianami aktywować pęd do zakupu bezpiecznych obligacji rządowych USA, których rentowność spadła dzięki temu znacząco w ciągu jednej nocy. W Europie popyt na obligacje skarbowe zaczął rosnąć w środę właśnie 7-go marca. W rezultacie większość obligacji skarbowych w Strefie Euro obniżyła swoją rentowność o 2-5 punktów bazowych. Niemieckie obligacje 10-letnie spadły o 2 punkty bazowe. Znacznie większe spadki, sięgające 4 – 8 punktów bazowych, odnotowano natomiast w krajach Europy Południowej.

Moment refleksji

I tu nadchodzi moment na małą refleksję nad tym jak wyceniane są w Polsce nieruchomości komercyjne. Ponieważ niewielu klientów czyta w ogóle wyceny, sporym zaskoczeniem mógłby być dla nich fakt, że stopy zwrotu przyjmowane w niektórych wycenach opierają się na rentowności bezpiecznych długookresowych obligacji skarbowych, powiększanych o premie za przeróżne ryzyka. Jest to sposób bardzo popularny zarówno wśród indywidualnych rzeczoznawców pracujących z dala od Warszawy, jak i wśród wielkich firm konsultingowych. Zatem powszechnie powtarzane są „obliczenia” wskazujące, że oprocentowanie bezpiecznych obligacji np. 2,7% plus suma premii za ryzyko łącznie 4,3% (cóż za precyzja szacowania :)) daje razem 7% i oczywistym jest, że przy takiej stopie należy wycenić biurowiec na bliskim Mokotowie.

Oczywiście jest „tajemnicą Poliszynela”, że równanie 2,7%+4,3%=7% w praktyce wykonywane jest jako 7%-2,7%=4,3%, które to 4,3% co ambitniejsi jeszcze poszatkują na kilka różnorodnych premii za różne rodzaje ryzyka, brylując przy tym jeszcze większą rzekomą precyzją.

Czyli wartości wzrosły?

Pojawia się zatem pytanie, czy skoro po wypowiedziach Donalda Trumpa rentowności obligacji skarbowych spadło, to czy spadły także stopy zwrotu na rynku nieruchomości? I nie jest tu istotne, że w realiach rynku nieruchomości zmiany o 4, czy nawet 8 punktów bazowych są mało znaczące. Ważniejsza jest logika rozumowania. A zatem, jeśli spadły stopy zwrotu to oczywiście wzrosły wartości nieruchomości komercyjnych? Życie byłoby piękne. Zarządzający funduszami nieruchomości idą sobie spokojnie spać. W innej strefie czasowej ktoś coś powie a rano po przebudzeniu można się już cieszyć wyższą wartością nieruchomości. Oj, nie bardzo… i nie zmieni tego, że zaraz ktoś powie, że również przez noc premie za ryzyko akurat także wzrosły, a z pewnością ktoś taki by się znalazł.

Mała rada

Zatem pierwsze co można zrobić będąc odbiorcą wycen to wreszcie do nich zajrzeć i sprawdzić w jaki sposób przyjęto (czy tam „obliczono”) stopę zwrotu użytą w wycenie oraz wyciągnąć z tego jakieś wnioski. Natomiast będąc rzeczoznawcą majątkowym, czas najwyższy uruchomić logikę i nie iść na skróty. Dodanie czegoś z czymś to jeszcze nie jest matematyka. W każdym razie nie matematyka, z którą rzekomo się nie dyskutuje. W Polsce w ciągu roku mamy już wystarczająco dużo transakcji inwestycyjnych, żeby wyprowadzać nieruchomościowe stopy zwrotu z rynku.

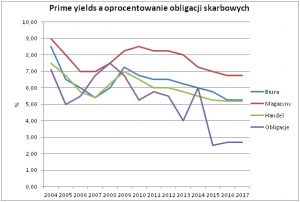

Na zakończenie…

… jeszcze mały bonus w postaci prostego wykresu porównującego na przestrzeni lat oprocentowanie (niestety nie dotarłem do danych o rentowności) polskich 10-letnich obligacji skarbowych z rynku pierwotnego ze stopami zwrotu „prime” notowanymi na rynku nieruchomości. Nie jest to absolutnie żadne poważne opracowanie i z pewnością nie spełnia rygorów porządnej analizy, jednak dla celów poglądowych wystarczy. Sami oceńcie, czy widzicie tam zależności wystarczające do oparcia na nich wycen konkretnych nieruchomości.

Może zainteresuje Cię też: