Enfant terrible podejścia dochodowego, czyli słów parę o technice warstwowej

Przydługi wstęp

Zabawne jak łatwo tworzą się mity, nawet w dziedzinie tak ścisłej jak metodyka wyceny nieruchomości. Na jednym ze szkoleń dość dawno temu opowiadałem jak poprawnie budować cash flow. Wywołałem konsternację słowami o tym, że zmienność dochodów wywoływana jest wieloma czynnikami, w tym wygasaniem umów najmu, czy też indeksacją czynszów umownych. Wywołało to zaniepokojenie części słuchaczy o prawidłowy światopogląd praktykantów do zawodu, którym do tej pory z jakiegoś powodu wbijano do głów, że w operatach szykowanych na egzamin państwowy zmienność dochodów powinna najlepiej wynikać z planowanych remontów i niczego innego. Po przerwie okrasiłem wcześniejsze wystąpienie komentarzem, że moje słowa niektórym egzaminatorom mogą się wydać mało… ”kanoniczne” ale w rzeczywistości sprawa ma się inaczej.

Nie trzeba się wiele rozglądać, bo takich mitów jest naprawdę dużo. Pierwsze z brzegu to np. „Gruntu niezabudowanego nie można wyceniać metodą pozostałościową” albo podobny „Metody pozostałościowej można użyć tylko, jeśli dla nieruchomości wydano pozwolenie na budowę”. Definicja wartości rynkowej to już prawdziwa kopalnia mitów. A wystarczy zadać sobie pytanie z czego to wynika. Czy jest jakiś przepis zabraniający? Może jakieś uzasadnienie merytoryczne, albo naukowe? Zwykle odpowiedź jest najprostsza z możliwych, czyli w tym przypadku proste NIE. Ludzie tak robią, bo zawsze tak robili albo wszyscy w koło tak robią, albo jakiś profesor tak powiedział, lub słyszeli, że ktoś słyszał, że podobno powiedział. Tymczasem zwłaszcza na gruncie podejścia dochodowego nie ma miejsca na działania mechaniczne. Za to jest wielki popyt na logiczne myślenie i rzetelną wiedzę.

A co ma do tego technika warstwowa?

Otóż, chyba jesteśmy świadkami narodzin nowego mitu. Mitu nowoczesnego, znacznie bardziej subtelnego i wyrafinowanego. Mitu ery PropTech. Właściwie to może nawet nie jest mit a zalążek jakiejś nowej wiary. Niektórzy rzeczoznawcy wierzą już bowiem, że … robią wyceny techniką warstwową. A skąd to wiedzą? Komputer do nich przemawia i mówi im, że robią. Wcisnęli przecież taką funkcję w Programie. Zabawa będzie iście molierowska, gdy ze zdumieniem kiedyś dojdą do konstatacji „U licha! Już przeszło 40 lat mówię prozą, nic o tym nie wiedząc”. W wersji PropTech będzie to oczywiście „To ja wyceniam term&reversion a nie hardcore&top slice?”.

A zatem konkrety…

Technika warstwowa jest jedną z dwóch najbardziej znanych technik hybrydowych. Spodobało mi się określenie „hybrydowe”. Zagranicą określa się je jako „tradycyjne” lub „konwencjonalne” ale ponieważ powstały w czasach, kiedy w Polsce nie było jeszcze w ogóle zawodu rzeczoznawcy majątkowego, te określenia u nas byłyby nietaktem.

Techniki hybrydowe są swoistym połączeniem kapitalizacji prostej z dyskontowaniem strumieni dochodów. Zawierają bowiem elementy obu tych technik. W mojej ocenie bliżej im jednak do kapitalizacji prostej, choć wszystko zależy od sposobu ich zastosowania w konkretnym przypadku. Techniki te umożliwiają uwzględnienie w wycenie nieskomplikowanych okoliczności powodujących pewną zmienność dochodów z nieruchomości w czasie nieodległym od daty wyceny.

Obie techniki zostały wymyślone, aby radzić sobie z tzw. reversionary properties, czyli nieruchomościami, których dochód z umów najmu różnił się wyraźnie od dochodu możliwego do uzyskania dla nich na rynku. Powstał kłopot. Nie można było zastosować typowej kapitalizacji prostej, bo który niby dochód kapitalizować? Umowny, czy rynkowy?

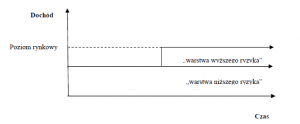

Logicznie myślący rzeczoznawca wie, że dochód umowny wyraźnie różny od dochodu rynkowego wpływa na poziom ryzyka inwestowania w daną nieruchomość. Wymyślono więc, że strukturę dochodową nieruchomości w czasie można podzielić pionowo lub poziomo. W przypadku podziału poziomego mamy właśnie do czynienia z powstaniem warstw, które dały nazwę technice wyceny.

Możliwe są zatem dwie sytuacje:

- Czynsz umowny niższy od rynkowego (under-rented property)

- Czynsz umowny wyższy od rynkowego (over-rented property)

Zgodnie z tym, co napisałem powyżej technika warstwowa pozwala odzwierciedlić w wycenie spodziewaną w nieodległym od daty wyceny czasie zmianę w poziomie uzyskiwanego dochodu rocznego z nieruchomości. A ponieważ różnica w poziomie uzyskiwanego dochodu umownego względem dochodu rynkowego powoduje różnicę w poziomie ryzyka inwestorskiego, powstał pomysł „poziomego” rozdzielenia dochodu na warstwy o różnym poziomie ryzyka i zastosowanie do nich stóp zwrotu na różnym poziomie. Tak powstała „warstwa niższego ryzyka” i „warstwa wyższego ryzyka” i stosowane dla nich stopy zwrotu o nazwach, które nie doczekały się póki co polskich odpowiedników. Są to odpowiednio core yield oraz froth yield.

Jak wyznaczamy stopy zwrotu

Poziomy stopy zwrotu dla warstwy odpowiadającej poziomowi dochodu możliwego do uzyskania na rynku wyznacza się „z rynku”. Drugą wyznacza się poprzez korektę tej pierwszej. Warto zwrócić uwagę, że w przypadku nieruchomości, która jest over-rented rynkowy będzie poziom warstwy niższego ryzyka. Natomiast dla nieruchomości, która jest under-rented rynkowy będzie poziom odpowiadający sumie warstw niższego i wyższego ryzyka.

Zatem dla nieruchomości over-rented przyjmiemy rynkową stopę core yield. Zastosujemy natomiast korektę w górę w celu przyjęcia poziomu stopy froth yield. W przypadku nieruchomości, która jest under-rented sytuacja nieco się komplikuje. Rynkowa będzie bowiem stopa na poziomie odpowiadającym sumie dochodów warstwy niższego i wyższego ryzyka. Stopę core yield wyznaczamy wtedy korygując w dół poziom stopy wynikający z rynku. Natomiast stopę froth yield możemy wtedy stosunkowo prosto obliczyć (pamiętamy, że z rynku mamy stopę właściwą dla sumy obu warstw). Nie chcę jednak zbytnio wdawać się w tym miejscu w szczegóły. Proponuję samodzielne rozwiązanie tej zagadki na podstawie takich oto danych: warstwa niższego ryzyka to 80 000 zł; warstwa wyższego ryzyka to 20 000 zł; stopa zwrotu dla dochodu na poziomie rynkowym to 7%. Stopę dla warstwy niższego ryzyka przyjmijmy po eksperckiej korekcie na poziomie 6,5%. W wyniku obliczeń powinna wyjść stopa froth yield na poziomie 10%. Powodzenia!

Nie tylko dla reversionary properties

Warto wspomnieć, że różnica w poziomie dochodu umownego i rynkowego to tylko jeden z możliwych powodów różnego poziomu ryzyka związanego z pozyskiwaniem poszczególnych części dochodów z nieruchomości. Teoretycznie więc technikę warstwową można stosować w wielu innych sytuacjach, kiedy ryzyko będzie zróżnicowane w obrębie jednej nieruchomości.

A co z mówieniem prozą w wersji PropTech?

Otóż, nierzadkie są przypadki rzeczoznawców oświadczających w operatach lub raportach, że wykonali wycenę techniką warstwową. Parę prostych pytań ujawnia jednak, że wyceniana nieruchomość nie była ani under-rented ani over-rented. Nie było też żadnych innych powodów zróżnicowanego ryzyka. Zatem Program nawet jeśli będzie miał uruchomioną właściwą funkcję, w praktyce przeliczy cash flow jedną stopą zwrotu. Wyjdzie nam więc z tego w najlepszym razie technika blokowa (może kiedyś też doczeka się osobnego wpisu) a w każdym razie jakaś forma implicit cash flow ale na pewno nie technika warstwowa. Tak to niestety jest jak rzeczoznawca z eksperta od rynku i wartości staje się operatorem Programu.

Wady techniki warstwowej

Od dawna zastanawia mnie chęć części rzeczoznawców w Polsce do stosowania tej techniki. Poza sporym skomplikowaniem i trudnością w odbiorze przez klienta trudno doszukać się innych „zalet”. Ma za to kilka istotnych wad:

- Jest staroświecka i w dobie Excela jej wykorzystanie w wersji tabelarycznej jest archaiczne a w wersji Excela z kolei nie ma sensu względem pełnego cash flow.

- Jest oderwana od rzeczywistości ponieważ w praktyce inwestorzy nabywają całą nieruchomość po jednej stopie zwrotu a nie przy różnych stopach dla różnych części dochodu z nieruchomości.

- Brakuje jej możliwości rynkowej weryfikacji prawidłowości przyjęcia danego poziomu stopy froth yield z powodu braku na rynku transakcji jedynie częściami dochodów z nieruchomości.

- Generuje ryzyko podwójnego skapitalizowania części dochodu warstwy niższego ryzyka tj. zarówno stopą core yield, jak i froth yield. W przypadku nieruchomości over-rented stopa core yield jest stopą kapitalizacji z rynku (konkretnie stopą all risks yield) a wiec zawiera w sobie element potencjału wzrostu czynszu w przyszłości. Technika ta „odcina” jednak jakikolwiek dochód powyżej warstwy niższego ryzyka klasyfikując go już do warstwy wyższego ryzyka, gdzie „działa” froth yield. Także pewien „obszar dochodu” w kształcie klina kapitalizujemy w niej podwójnie.

No cóż, dopalacze zabijają a ludzie i tak ich używają. Tak więc i o technice warstwowej lepiej pisać niż ją ignorować, bo wracając znowu do Moliera, „Jak to miło jest coś wiedzieć”.

O czym nie napisałem

Nie pisałem dzisiaj o tym, że zmiana poziomu dochodowości (lub ogólniej ryzyka) w jakimś momencie w czasie wymaga wprowadzenia jakiejś formy dyskontowania. Wykonuje się więc dwie kapitalizacje proste, z których jedna zawsze będzie bądź to oddalona w czasie, bądź będzie ograniczona czasowo a nie klasycznie „prowadzona” nieskończona. Można do tego wykorzystać staroświeckie tablice matematyczne lub Excela ale to temat tak strasznie nudny, że nie napiszę o nim niczego więcej :).

Może zainteresuje Cię też:

Czy Donald Trump właśnie podniósł nam wartości nieruchomości?