Tego o DCF nie pamiętają już nawet najstarsi górale

Ponieważ istnieje szansa, że zaczniemy w Polsce niebawem oficjalnie „rozpoznawać” technikę wyceny nieruchomości komercyjnych w postaci tzw. „bezpośrednich strumieni dochodów” (explicit cash flow), podzielę się dzisiaj swoją obserwacją na temat praktyki jej dotychczasowego stosowania w Polsce.

W wielkim skrócie ta odmiana DCF dopuszcza uwzględnianie w cash flow prognoz spodziewanych przyszłych zmian na rynku, w odróżnieniu od „pośrednich strumieni dochodów” (implicit cash flow), w których zmiany te są uwzględniana…pośrednio… w stopie zwrotu.

Otóż wielokrotnie widziałem w ostatnich latach projekcje DCF z prognozami, w których różnicowano wysokość stopy dyskontowej szacowanej zwykle na poziomie rynkowych stóp kapitalizacji z dnia wyceny oraz stopy kapitalizacji używanej do obliczenia wartości rezydualnej (tzw. exit yield). Nic w tym złego i wręcz w większości przypadków tak powinno być. Zastanawiające jest jednak, że najczęściej stopa exit yield jest w takich wycenach przyjmowana na poziomie niższym niż rynkowy poziom stóp kapitalizacji z dnia wyceny. Czy to ma sens i czy ktoś jeszcze pamięta, dlaczego tak robi?

Pytani o powód takiego postępowania, autorzy wycen najczęściej wskazują, że stopa kapitalizacji exit yield jest niższa od dzisiejszego poziomu, ponieważ wyrażają w ten sposób oczekiwanie przyszłego wzrostu dochodów w nieruchomości po zakończeniu okresu prognozy.

Nieco lepszym argumentem jest ten, że w okresie projekcji cash flow zaprognozowano wprost (explicitly) pewien wzrost dochodów np. 1,5% – 2%. Tym samym w projekcji przyjęto nieco więcej optymizmu, więc i stopa dyskontowa dla tego okresu powinna być wyższa od stopy exit yield, aby odzwierciedlić wyższe ryzyko uzyskiwania takiego rosnącego dochodu w okresie projekcji. Wyjaśnienie to może być racjonalne o ile w wycenie zróżnicowano poziom obecnych stóp kapitalizacji i przyjętej stopy dyskontowej, aby pokazać, że stopa dyskontowa nie zawiera w sobie elementu odzwierciedlającego przyszłe wzrosty dochodów, które są przecież pokazywane w samej projekcji cash flow.

Pojawia się jednak pytanie:

Skąd powszechne przekonanie o przyszłym wzroście dochodów z nieruchomości?

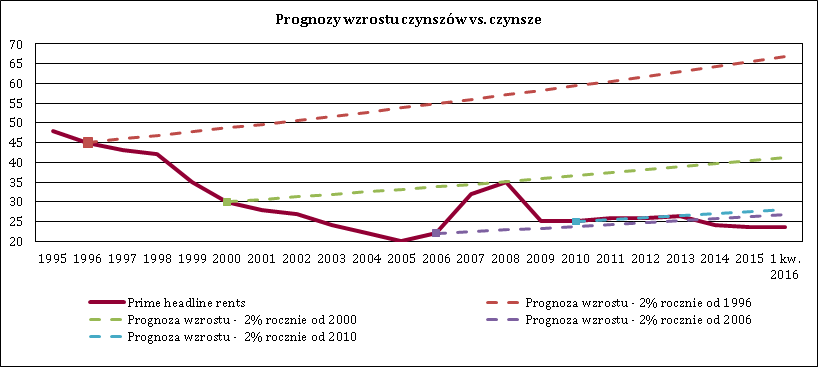

Proponuję rzucić okiem na poniższy wykres prezentujący zmiany poziomu biurowych stawek czynszowych w Warszawie (prime headline rents) w okresie 1995 – 2015. Oczywiście są to już dane mocno zdezaktualizowane, ale przedstawiają całkiem spory, bo 20-letni okres funkcjonowania polskiego rynku nieruchomości. Dlatego myślę, że wystarczą dla moich ogólnych rozważań.

Źródło: Polish Properties

Jak łatwo zauważyć, w większości lat w badanym okresie czynsze spadały lub w najlepszym razie nie rosły. Jak łatwo się domyślić to kompresja stóp zwrotu pomagała w utrzymaniu wartości nieruchomości biurowych. Linie przerywane na wykresie przedstawiają opisane powyżej prognozy domniemanych wzrostów czynszów, w tym przypadku 2% rocznie. Patrząc na powyższy wykres warto, więc ponowić pytanie, czy przy tak kształtujących się historycznych poziomach stawek czynszowych naprawdę racjonalne jest założenie o ciągłych wzrostach dochodowości nieruchomości w przyszłości, a tym samym o stopach exit yields niższych od stóp kapitalizacji w dniu wyceny?

A wiec, czego nie pamiętają najstarsi górale?

Dalsza część tekstu będzie miała już nieco spekulacyjny i subiektywny charakter, niepozbawiony jednak podstaw faktycznych, które poznałem w trakcie moich rozmów z osobami, które kształtowały polską szkołę wyceny na początku jej istnienia.

Nie jest tajemnicą, że wspomniana polska szkołą wyceny nieruchomości, w zakresie wyceny nieruchomości komercyjnych, czerpie wiele ze szkoły brytyjskiej. Nie jest to przypadek, ponieważ pierwsze profesjonalne zespoły wyceny nieruchomości w dużych międzynarodowych firmach w Polsce tworzyli często Brytyjczycy.

W braku danych historycznych z polskiego rynku nieruchomości, który dopiero powstawał, naturalnym było kształtowanie metodyki wyceny i zestawu typowych założeń do wycen na podstawie analogii tego, jak robili to w Wielkiej Brytanii. Tam rzeczywiście przyjmowanie stóp exit yields na poziomach niższych od stóp dyskontowych było naturalną praktyką, ponieważ uzasadnionym było też założenie o immanentnych wzrostach dochodów z nieruchomości w przyszłości.

Wynikało to jednak ze szczególnej brytyjskiej praktyki rynkowej, polegającej na zawieraniu bardzo długich umów najmu (nierzadko 30-, 50-letnich) przewidujących okresowe rewizje czynszów. W okresie takiej rewizji strony umowy powoływały zwykle rzeczoznawcę, który np., co 5-lat określał nowy poziom czynszu rynkowego i jeżeli był on wyższy od umownego to czynsz umowny był korygowany. Istotne jest jednak to, że czynsz umowny mógł ulegać zmianom tylko w górę. Tym samym prawdopodobieństwo wzrostów dochodów w nieruchomości w przyszłości było bardzo duże, na co nakładało się zresztą więcej czynników ekonomicznych tamtego rynku.

Upływ czasu pokazał, że polska praktyka rynkowa nie poszła w tym kierunku i polskie umowy najmu w większości były krótsze i nie zawierały mechanizmu rewizji czynszów w podobnym do brytyjskiego kształcie. Wykształciła się, co prawda praktyka „inflacyjnej” waloryzacji czynszów „tylko w górę”, ale przy znacznie krótszych typowych okresach umów najmu (często 3, czy 5 lat) po zakończeniu umów najmu ponowne wynajęcie danej powierzchni następowało nierzadko na znacznie niższym poziomie czynszowym i to dokładnie przedstawia powyższy wykres.

Mam wrażenie, że ponieważ w zdecydowanej większości zespołów wyceny nieruchomości nie ma już tych pionierów, którzy wprowadzili brytyjską praktykę kształtowania poziomów stóp w explicit DCF, mało kto już pamięta i zauważa brak uzasadnienie dla jej kontynuacji.

Na domiar złego polska szkoła wyceny przez lata kontestowała „bezpośrednie strumienie dochodów”, więc polscy rzeczoznawcy nie doczekali się do dnia dzisiejszego opisanych rodzimych zasad dobrej praktyki w zakresie stosowanie tego akurat modelu DCF. Skazani byli na literaturę obcojęzyczną lub właśnie dawne praktyki przyniesione do Polski z zewnątrz. Być może zmieni to przyjęcie projektu nowego zeszytu metodycznego dotyczącego podejścia dochodowego, choć nie jest to nadal przesądzone.

A jak to być powinno?

Oczywiście nie można generalizować i wskazać jednego sposobu postępowania właściwego dla wszystkich nieruchomości. Takie mechaniczne myślenie jest jedną z najbardziej niebezpiecznych rzeczy dla każdego rzeczoznawcy majątkowego zajmującego się nieruchomościami komercyjnymi.

Niemniej, gdyby chcieć wskazać w jakiś uogólniony sposób praktykę, która najprawdopodobniej będzie właściwa w większości przypadków to jest ona odwrotna od opisanej we wstępie. Jednym słowem, w większości przypadków stopa exit yield powinna być wyższa od poziomu rynkowego z dnia wyceny z powodu wyższego ryzyka przewidywania poziomu dochodów w relatywnie odległej przyszłości (Pamiętajmy, że w „bezpośrednich strumieniach dochodów” czynsz rynkowy do obliczenia wartości rezydualnej to czynsz przyszły, prognozowany a nie dzisiejszy z dnia wyceny) oraz z powodu wieku wycenianej nieruchomości, który powinniśmy brać pod uwagę rozpatrując ryzyko inwestycyjne dla tej nieruchomości po zakończeniu okresu projekcji cash flow.

Na zakończenie, aby wskazać, że nie jest to jedynie moja odosobniona opinia, przytaczam w oryginale treść punktu 7.42 Rozdziału Valuation Methodology najnowszego wydania Europejskich Standardów Wyceny (EVS 2020).

„Typically, investors either assume the capitalisation rate at the end of the hold period (exit yield/future capitalisation rate) to be equal to the capitalisation rate prevailing at the date of valuation, or they assume a capitalisation rate on exit that is higher than the current capitalisation rate to account for the uncertainty of future cash flows expected to be received by the property over the hold period and because of the depreciation of the building over the hold period.”

Może zainteresuje Cię też:

Bezpośrednie strumienie dochodów są zgodne z definicją wartości rynkowej!